Brrrr….zodra het vliegtuig boven Nederland vliegt zie je de wolken al hangen. De temperatuur is direct zo’n 10 tot 12 graden lager dan in Portugal. Het motregent en het is koud. Veel warmer zal het de laatste paar maanden van het jaar ook niet meer worden.

Nu we weer terug zijn in Nederland zijn er twee punten waar we ons op moeten richten:

- Het verkopen van onze boerderij.

- Zorgen voor voldoende geld om straks te kunnen rentenieren.

Het verkopen van de boerderij

Voordat we naar Portugal vertrokken zijn we begonnen met het opruimen van de boerderij. Maar er is nog zooo veeeel werk te doen! Het deel van de boerderij dat we niet verbouwd hebben, gebruiken we vooral voor opslag. En geloof mij…. als je veel ruimte hebt, dan sla je ook makkelijk spullen op. Dozen met oud papier, kapotte apparaten die naar de milieustraat moeten, meubels die familieleden tijdelijk willen opslaan (en nooit meer op komen halen!), lege verfblikken, lege kratjes, tuinmeubelen, de zitgrasmaaier etc. Alles moet weg willen mensen een goed beeld kunnen krijgen van de boerderij in plaats van te struikelen over de bende. We hebben besloten om de wintermaanden te gebruiken om de boerderij verkoopklaar te maken. Dan kunnen we deze in de lente te koop zetten. Een goede periode voor mooie foto’s. De boerderij ziet er dan veel aantrekkelijker uit dan tijdens de donkere wintermaanden. Dus dat staat in de planning.

Zorgen voor voldoende geld om straks te kunnen rentenieren

Een ander heel belangrijk punt is te zorgen voor voldoende geld zodat we in Portugal kunnen rentenieren. Ray vindt het niet erg om eventueel nog projecten in Nederland te blijven doen. Hij kan zich een leven zonder werk gewoon nog niet goed voorstellen. Nou zal er genoeg te doen zijn op 21 hectare land, maar je moet er natuurlijk ook wel voldoening van krijgen. Eerst maar eens ontdekken hoe het voelt om niet meer te hoeven werken!

Toen we besloten dat we eerder wilden stoppen met werken werd het duidelijk dat we:

- Onze kosten moesten verlagen.

- Ons actief inkomen moesten omzetten in een passief inkomen.

Het verlagen van onze kosten

In Nederland hebben we een hoog inkomen maar ook hoge kosten. In Nederland leven we van 5.000,- euro per maand. De helft gaat op aan onze hypotheek. Dat is ook meteen onze grootste kostenpost. Onze hypotheek is zo hoog dat het geen zin heeft om die af te betalen. Daar zouden we de rest van ons leven mee bezig zijn. Maar we vinden het wel fantastisch om buiten te wonen. Terug naar een eengezinswoning zou niet meer lukken ben ik bang. Ik zou mij te veel opgesloten voelen. Vandaar dat we naar landen zijn gaan kijken waar de huizen een stuk goedkoper zijn. En dat huis hebben we gelukkig gevonden. Het huis in Portugal kost een kwart van wat ons huis in Nederland waard is. Dus met de overwaarde van ons huis in Nederland kunnen we het huis in Portugal afbetalen. Dat betekent dat we direct geheel hypotheekvrij zijn als we ons huis in Nederland verkocht hebben. Hoe mooi is dat?

Met het afbetalen van de hypotheek gaan we direct 50% in kosten omlaag. Dat betekent dat we dus ook de ook maar de helft aan inkomen nodig hebben om straks in Portugal te kunnen leven. De grootste slag hebben we dus al geslagen. Gelukkig is het leven in Portugal ook een stuk goedkoper dan in Nederland. Maar we willen niet al te optimistisch zijn. Dat wat we in Nederland uitgeven zonder onze hypotheekkosten, daar zouden we in Portugal zeker goed van moeten kunnen leven. We houden er namelijk niet van om op een houtje te moeten bijten. We stellen ons dan ook ten doel dat we 2.500,- euro per maand te besteden hebben.

Van een actief inkomen naar een passief inkomen

Toen we ons financieel plan schreven in augustus 2016 begonnen we met eerst uit te rekenen hoeveel geld we totaal nodig hebben als we het gehele bedrag bij elkaar willen sparen. Daarbij zijn we uitgaan dat we 2.500,- per maand te besteden hebben en we 85 jaar zouden worden. (Je moet toch ergens een schatting van maken!). Dan komen we uit op de volgende berekening:

35 jaar x 12 maanden x 2.500,- euro = 1.050.000,- euro.

Totaal zouden we dus 1.050.000,- euro nodig hebben om de rest van ons leven te kunnen leven zonder te hoeven werken.

Een flink bedrag!

Het zou natuurlijk fijn zijn om dat gehele bedrag op onze bankrekening te hebben staan zodat we voldoende geld hebben voor de rest van ons leven. Maar dat is helaas niet zo. Dus in plaats van een grote zak met geld waar we maandelijks iets vanaf snoepen, zullen we op zoek moeten naar een passief inkomen. Een passief inkomen is een inkomen dat komt uit investeringen die maandelijks of jaarlijks rendement op leveren. Je leeft dan van het rendement of de rente waardoor we het rentenieren noemen.

Onze eerste passieve inkomstenbron

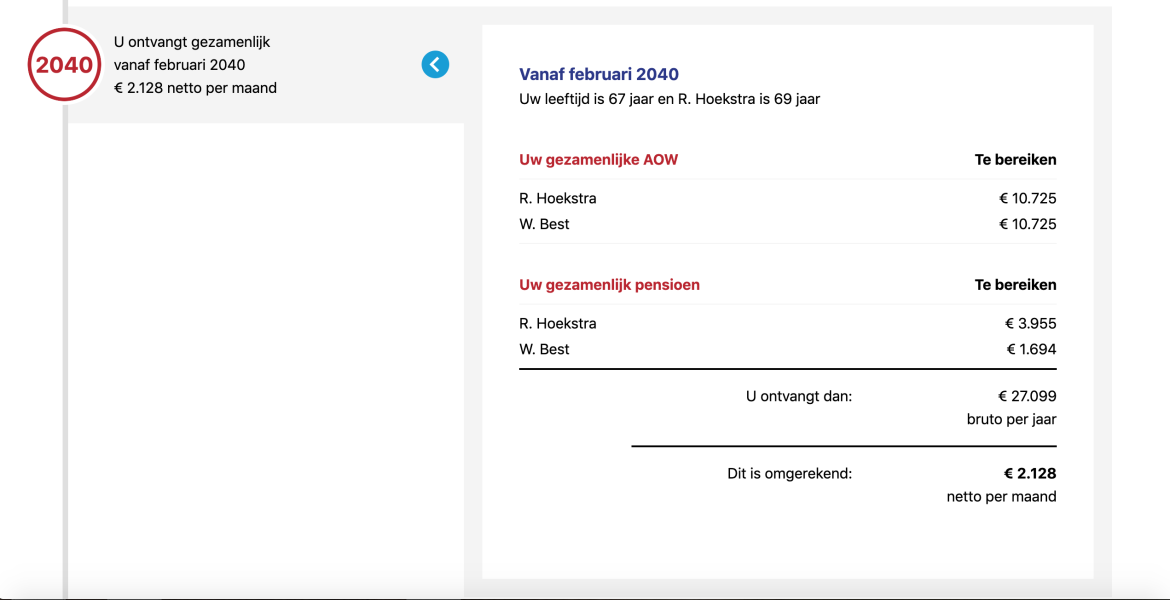

‘Toevallig’ kwamen eind oktober allerlei pensioenfondsen met hun pensioenoverzichten. Wij hebben nooit geloofd in pensioenen en hebben ook altijd gedacht dat als wij met pensioen zouden gaan de AOW niet meer zou bestaan. Wij hebben hier nooit veel aandacht aan besteed en altijd in de veronderstelling verkeerd dat wij op dat gebied voor onszelf moesten zorgen. Wij hebben nooit geld gestort in een pensioenfonds als dat niet via een werkgever verplicht was. Maar nu al die papieren achter elkaar op de deurmat vielen, werd ik toch wel nieuwsgierig. Hoeveel pensioen en AOW zou er eigenlijk voor ons ter beschikking staan als we met pensioen zouden gaan?

Nu blijkt dat je bij https://www.mijnpensioenoverzicht.nl/ precies kunt zien hoeveel dat is. Je kunt zelfs je eigen pensioen en dat van je partner samenvoegen om te kijken wat je gezamenlijk krijgt.

En wat schetste mijn verbazing… wij zouden samen 2.128,- euro netto per maand krijgen!

En dat terwijl wij maar heel weinig pensioen opgebouwd hebben. Dat is eigenlijk nog best veel geld. In Nederland zouden we er niet rond van kunnen komen, maar in Portugal is het een heel ander verhaal.

Nu is het zo dat als je naar het buitenland verhuist, je per jaar 2% gekort wordt op je AOW. Dat zou voor ons betekenen dat als we 20 jaar in het buitenland wonen, wij 40% op de AOW gekort worden. Dat betekent dat we ongeveer 700,- euro minder per maand zouden krijgen.

Of je moet je vrijwillig bijverzekeren.

Nu was ik natuurlijk wel benieuwd hoeveel deze verzekering zou kosten. Het blijkt dat we ons maximaal voor 10 jaar bij kunnen verzekeren. Deze verzekering kost 1.140,- euro per jaar waar we later 350,- euro per maand (= 4.200,- per jaar) extra AOW voor krijgen. Dat is natuurlijk een hele goede investering. Dus dat gaan we doen. En daarmee wordt ons financiële plaatje natuurlijk al direct een heel stuk aantrekkelijker!

Want tot aan ons pensioen hebben we 2.500,- euro per maand nodig: 20 jaar x 12 maanden x 2.500,- per maand = 600.000,- euro

En tijdens ons pensioen zullen we de AOW (2.128,- euro – 350,- = 1.778 per maand) met 722,- per maand moeten aanvullen om aan de 2.500,- euro per maand te komen: 15 jaar x 12 maanden x 722,- per maand = 129.960,- euro

Dan komt het totaalbedrag op (600.000,- + 129.960,-) 729.960,- euro.

Waar we eerst 1.050.000,- euro nodig hadden, hebben we nu nog 729.960,- nodig. Dat gaat snel. Dat is direct een verlaging van 30,5% op het gehele bedrag. Zo wordt ons doel al makkelijker te bereiken.

Een andere interessante passieve inkomstenbron

Omdat we ons huis in Nederland verkopen gebeurt er iets anders interessants. 15 jaar geleden hebben wij een beleggingshypotheek afgesloten. Bij een beleggingshypotheek los je je hypotheek niet af. Je betaalt alleen de maandelijkse rente over de openstaande hypotheekschuld. Toen we deze hypotheek afsloten hebben we de overwaarde van ons vorige huis, zo’n 35.000,- euro, in een beleggingsfonds gestopt. Het idee was toen dat dit fonds voldoende zou renderen zodat we na 30 jaar onze hypotheek ermee konden afbetalen. Ik denk niet dat dat ooit gelukt was, maar toch heeft dit fonds elk jaar goede rendementen gemaakt. Zodra we de boerderij verkopen komt dit fonds vrij ter beschikking te staan. Er zal dan ongeveer 100.000,- euro in zitten. Dit fonds maakt gemiddeld 10,73% rendement per jaar. Als we dit geld niet uit laten keren, levert dit per jaar gemiddeld 10.730,- euro rendement op. Dat is 895,- per maand waar we van kunnen leven. Het begin van ons renteniersinkomen!

Als we nu nog een keer ons financiële plaatje bekijken dan komen we op:

35 jaar x 12 maanden x 895,- per maand = 375.900,-

729.960,- minus 375.900,- = 354.060,-

Opeens hebben we dus nog ‘maar’ 354.060,- euro nodig of een passief inkomen van 1.605,- per maand. Dat maakt het allemaal een stuk makkelijker bereikbaar!

Kortom, door te verhuizen naar Portugal:

- Verlagen we direct onze kosten met 50%.

- Zijn we hypotheekvrij.

- Ontvangen we een passief inkomen van 895,- per maand.

- En krijgen we een pensioen waar we redelijk van kunnen leven.

Goede deal toch?!

En dat door anders tegen de zaken aan te kijken. Open te staan voor mogelijkheden en creatieve oplossingen te bedenken. Er is altijd veel meer mogelijk dan je in eerste instantie denkt!

En dit is nog maar een deel van het verhaal. In een volgend blog meer over ons inkomen.

Vind je het leuk om ons te volgen? Geef hier je mailadres op en we houden je op de hoogte!

.

.